تقدم الدولة خيار المعاش المبكر 2026 للموظفين والعاملين الراغبين في إنهاء خدمتهم قبل بلوغ سن التقاعد القانوني، وفقًا لما نص عليه قانون التأمينات الاجتماعية والمعاشات رقم 148 لسنة 2019، والذي وضع ضوابط صارمة لضمان استحقاق المعاش وحماية أموال الصندوق.

ويتطلب القانون توافر مدد اشتراك تأميني محددة وقيمة أجر تأميني معينة، لضمان أن يكون المعاش المبكر مستدامًا ويحقق حدًا أدنى من الأمان المعيشي.

ما المعاش المبكر وفق قانون التأمينات الاجتماعية؟

المعاش المبكر هو حالة ينهي فيها المؤمن عليه خدمته أو عمله أو نشاطه قبل بلوغ سن الشيخوخة، مع توافر شروط محددة تمكنه من صرف معاش تأميني قبل سن الستين. وقد نظم قانون التأمينات الاجتماعية والمعاشات هذا الحق لضمان التوازن بين مصالح المؤمن عليه واستدامة أموال صندوق التأمينات.

الأساس القانوني للمعاش المبكر

تنص المادة (21) من قانون التأمينات الاجتماعية والمادة (102) من اللائحة التنفيذية على الشروط الواجب توافرها لاستحقاق المعاش المبكر، مع التأكيد على أن استيفاء هذه الشروط يكون مجتمِعًا، بحيث يمنع غياب أي شرط من صرف المعاش.

الشرط الأساسي لاستحقاق المعاش المبكر

أهم شرط للحصول على المعاش المبكر هو توافر مدة اشتراك تأميني في تأمين الشيخوخة والعجز والوفاة تؤهل للحصول على معاش لا يقل عن 50% من أجر التسوية الأخير للمؤمن عليه. ويعتبر هذا الشرط العقبة الأكبر أمام معظم المؤمن عليهم، خاصة من كانت مدد اشتراكهم خاضعة لقانون رقم 79 لسنة 1975.

ما المقصود بأجر التسوية الأخير؟

أجر التسوية الأخير هو متوسط الأجر الشامل المحسن كما ورد في المواد (22) وما بعدها من القانون، ويختلف عن النظام القديم الذي كان يعتمد على الأجر الأساسي والمتغير بحدود قصوى، مما يجعل تحقيق شرط الـ50% صعبًا بالنسبة للبعض.

مدة الاشتراك المطلوبة للخروج على المعاش المبكر

حدد القانون الحد الأدنى لمدد الاشتراك التأميني لاستحقاق المعاش المبكر كالتالي:

- 20 سنة فعلية (240 شهرًا) كحد أدنى.

- ترتفع إلى 25 سنة فعلية (300 شهر) اعتبارًا من 1 يناير 2025.

ويعتبر هذا الشرط إلزاميًا ولا يغني عنه أي شرط آخر مهما ارتفعت قيمة المعاش.

الحد الأدنى لقيمة المعاش المبكر

ألزم القانون بأن لا يقل المعاش المبكر عن 65% من الحد الأدنى لأجر الاشتراك التأميني. وباعتبار أن الحد الأدنى لأجر الاشتراك بلغ 2300 جنيه اعتبارًا من 1 يناير 2025، فإن الحد الأدنى لقيمة المعاش أصبح نحو 1495 جنيهًا، لضمان مستوى معيشي ملائم للمستفيدين.

الشروط الإجرائية لصرف المعاش المبكر

تتضمن الإجراءات الإلزامية ما يلي:

- تقديم طلب رسمي وفق النموذج رقم (20).

- انتهاء الخدمة أو العمل أو النشاط فعليًا.

- ألا يكون المؤمن عليه خاضعًا لنظام التأمينات الاجتماعية وقت تقديم الطلب.

- تسوية كافة المبالغ المستحقة عن مدد الاشتراك المشتراة أو الأقساط القائمة.

الفئات المسموح لها بالتقديم على المعاش المبكر

يسمح لأي مؤمن عليه أمضى 300 شهر اشتراك تأميني فعلي بالتقدم للمعاش المبكر، على أن يخضع الطلب للمعادلة الحسابية القانونية لضمان استحقاق المعاش.

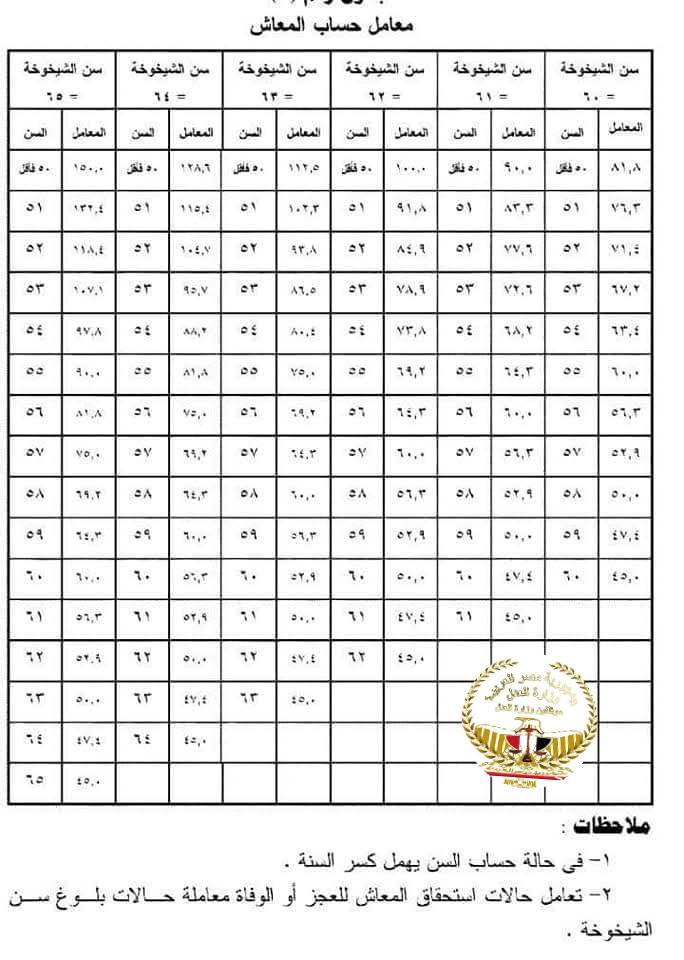

كيفية حساب المعاش المبكر وفق المعادلة القانونية

تعتمد المعادلة على:

- نسبة المعامل التأميني حسب سن المؤمن عليه.

- أجر التسوية الأخير.

- مدة الاشتراك التأميني.

ويُقبل الطلب إذا تجاوز ناتج المعادلة 50% من أجر التسوية الأخير وتجاوز الحد الأدنى القانوني للمعاش.

مثال تطبيقي على استحقاق المعاش المبكر

إذا كان أجر التسوية الأخير 5000 جنيه، ومدة الاشتراك 22 سنة (264 شهرًا)، وبلغ المعاش المحسوب 2600 جنيه:

- نصف أجر التسوية = 2500 جنيه

- مدة الاشتراك تجاوزت الحد الأدنى

- الحد الأدنى للمعاش أقل من القيمة المحسوبة

بالتالي، في حال استيفاء الشروط الإجرائية، يستحق المؤمن عليه صرف المعاش المبكر قانونيًا.

تأثير زيادات الأجور التأمينية على المعاش المبكر في 2026

مع تطبيق زيادات الأجور التأمينية في النصف الثاني من يناير 2026، ارتفعت القيم كما يلي:

الحد الأدنى للمعاش من 1495 جنيهًا إلى نحو 1755 جنيهًا

الحد الأقصى للمعاش من 11600 جنيه إلى حوالي 13360 جنيهًا

وتطبق هذه الزيادات فعليًا على من يحالون إلى المعاش المبكر أو التقاعد، لتعزيز مستوى الدخول التقاعدية.