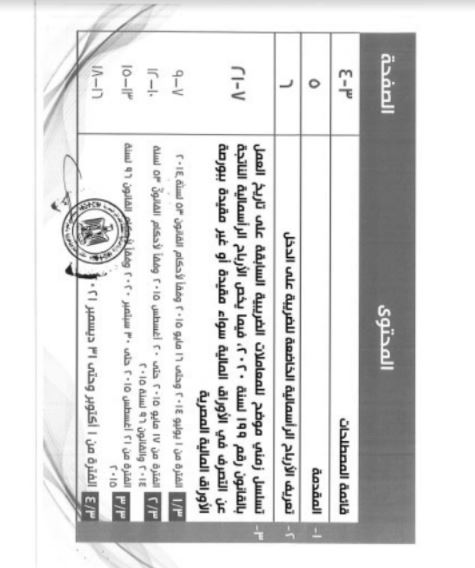

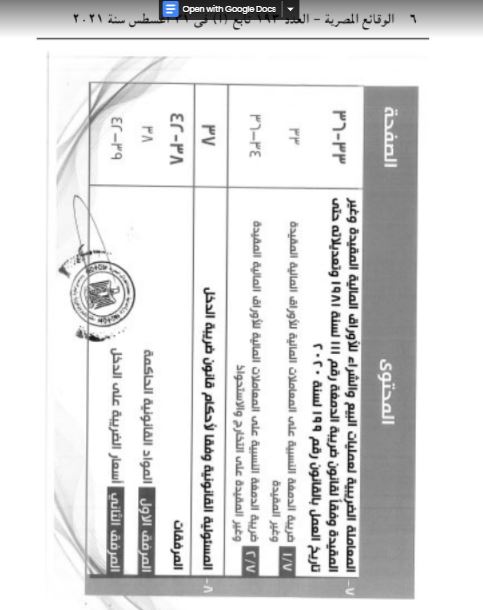

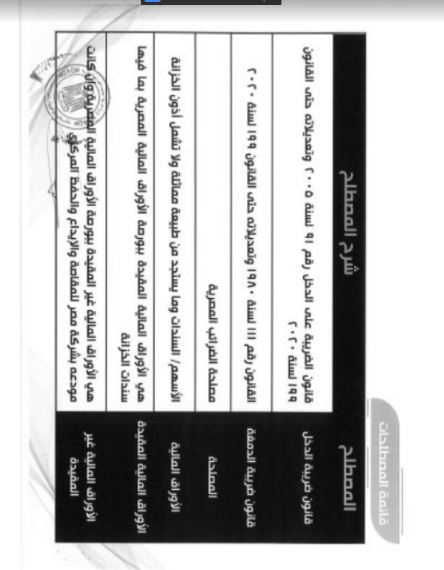

نشرت الجريدة الرسمية (الوقائع المصرية - العددد 193 تابع (أ) في 31 أغسطس سنة 2021، قرار وزارة المالية رقم 428 لسنة 2021 بشأن إصدار دليل قواعد المعالجة الضريبية للأرباح الرأسمالية الناتجة عن التصرف في الأوراق المالية والحصص وأذون الخزانة وضريبة الدمغة على التعامل في الأوراق المالية:

قرر وزير المالية أن يكون تحديد المعالجة الضريبية للأرباح الرأسمالية الناتجة عن التصرف في الأوراق المالية والحصص والحصص وأذون الخزانة وضريبة الدمغة على التعامل في الأوراق المالية وفقا للقواعد والتعليمات الواردة بالدليل المرافق:

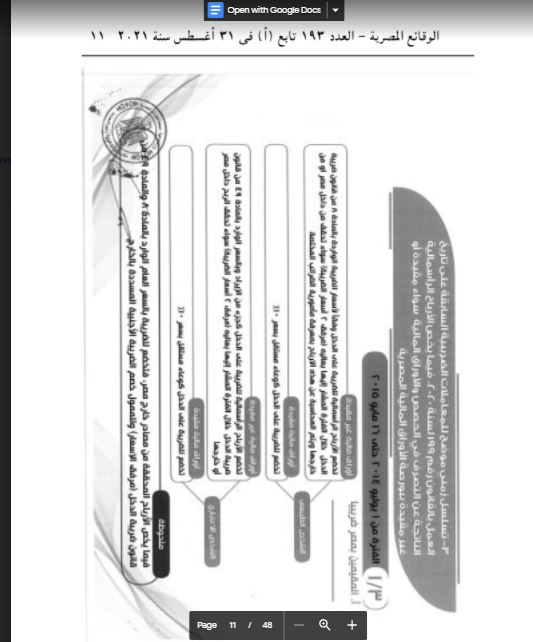

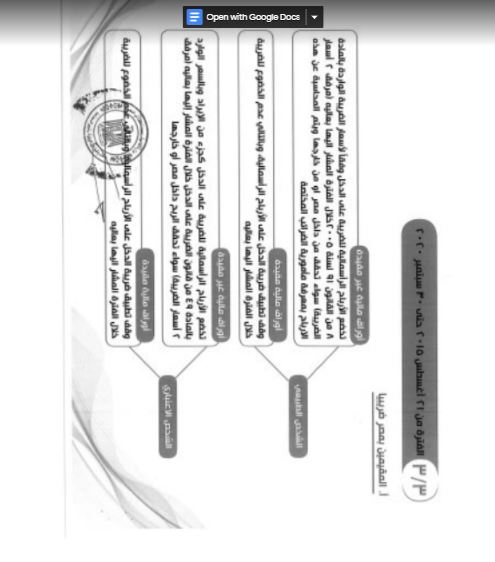

بداية من 1 يناير عام 2022، وفقًا للآتي:

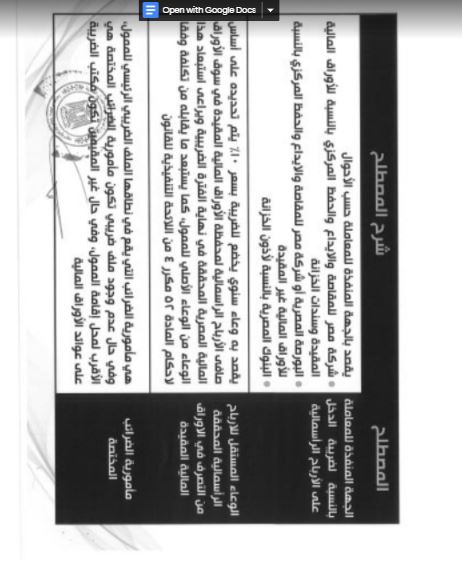

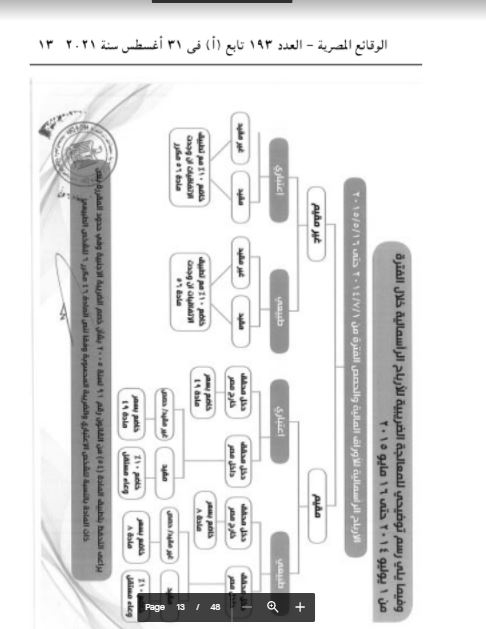

المقيمين بمصر ضريبيًا:

الشخص الطبيعي:

الأوراق المالية غير المقيدة: تخضع للضريبة على الدخل كجزء من الإيراد وبالأسعار الواردة بالمادة 8 من قانون ضريبة الدخل.

الأوراق المالية المقيدة: تخضع للضريبة على الدخل كوعاء مستقل بسعر 10%.

الشخص الاعتباري:

الأوراق المالية غير المقيدة: تخضع للضريبة على الدخل كجزء من الإيراد وبالأسعار الواردة بالمادة 49 من قانون ضريبة الدخل.

الأوراق المالية المقيدة: تخضع للضريبة على الدخل كوعاء مستقل بسعر 10%.

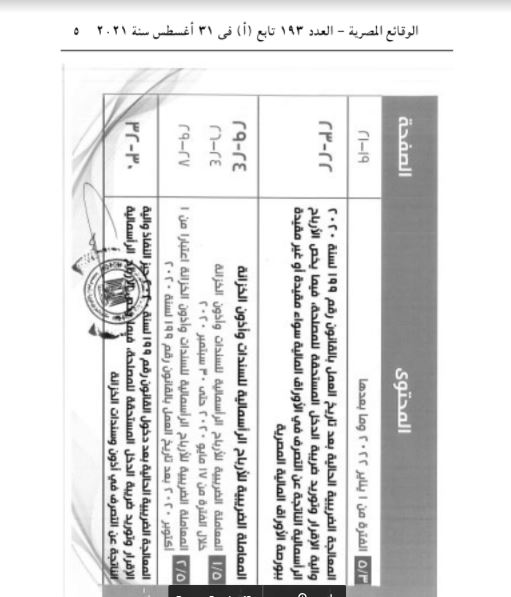

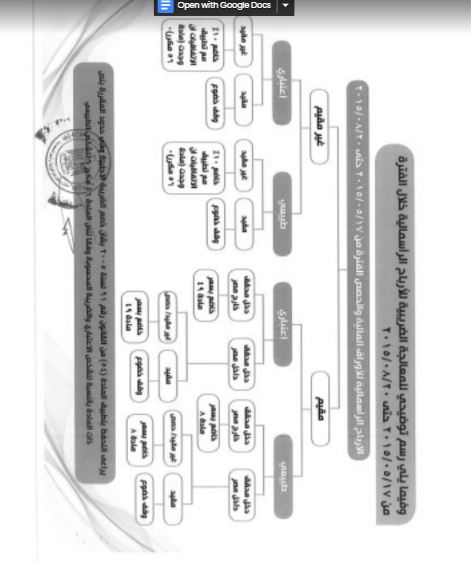

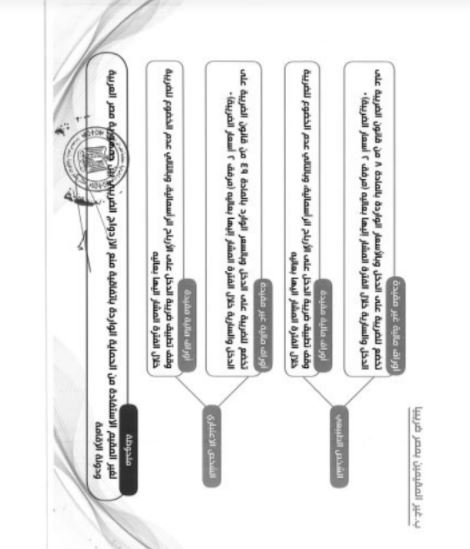

أما بالنسبة لغير المقيمين بمصر ضريبيًا:

الشخص الطبيعي:

الأوراق المالية غير المقيدة: تخضع للضريبة على الدخل كجزء من الإيراد وبالأسعار الواردة بالمادة 8 من قانون ضريبة الدخل.

الأوراق المالية المقيدة: لا تخضع الأرباح الرأسمالية للضريبة على الدخل.

الشخص الاعتباري:

الأوراق المالية غير المقيدة: تخضع للضريبة على الدخل كجزء من الإيراد وبالأسعار الواردة بالمادة 49 من قانون ضريبة الدخل.

الأوراق المالية المقيدة: لا تخضع الأرباح الرأسمالية للضريبة على الدخل.

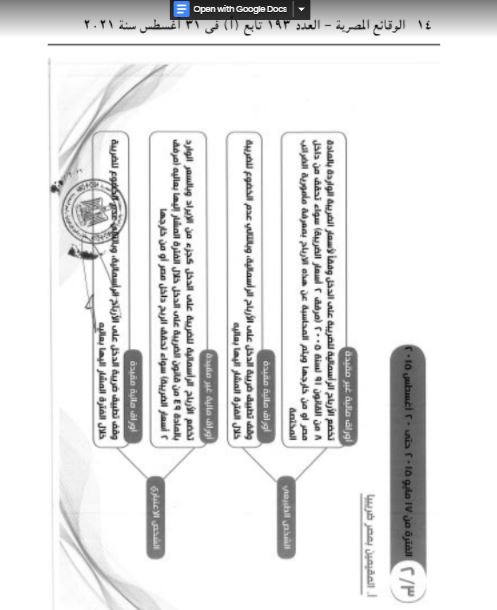

وتحدد الأرباح الرأسمالية الخاضعة للضريبة على أساس قيمة صافي الأرباح الرأسمالية لمحفظة الأوراق المالية المحققة في نهاية السنة الضريبية على أساس الفرق بين سعر بيع أو استبدال أو أي صورة من صور التصرف في الأوراق المالية وبين تكلفة اقتنائها بعد خصم عمولة الوساطة.